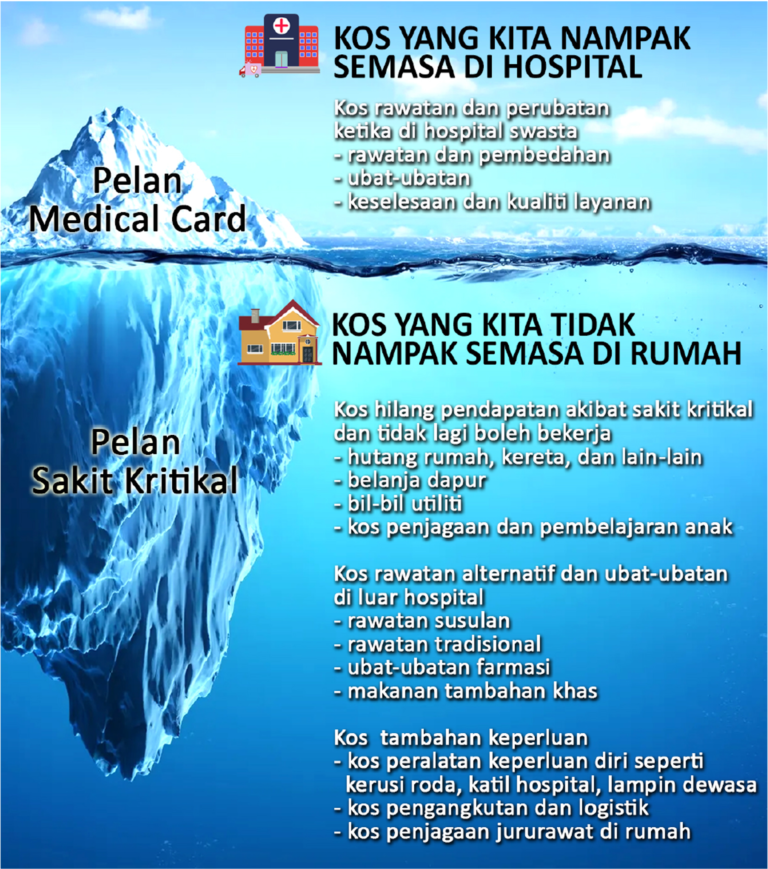

Perlindunganpendapatan – keupayaan untuk menjamin keselamatan kewangan tatkala menghadapi krisis seperti penyakit jangka panjang, kecacatan, hilang upaya kekal mahupun kematian – memainkan peranan penting dalam kehidupan kita dan insan tersayang. Namun, jurang perlindungan pendapatan masih wujud dikalangan keluarga yang kebanyakannya tidak mempunyai pampasan kewangan sekiranya berlaku pengurangan atau kehilangan dalam pendapatan isi rumah disebabkan oleh kejadian yang tidak dijangka. Ini merupakan satu cabaran global yang kian meningkat.

Apabila jangka hayat semakin panjang, kita perlu menjana dan melindungi pendapatan kita sebaik mungkin hingga mencapai usia 80-an dan 90-an. Pasa masa yang sama, kita juga tersepit di antara menjalankan tanggungjawab membesarkan anak-anak dan menjaga ibu bapa kita. Walaupun simpanan peribadi serta dana-dana kerajaan (seperti Kumpulan Wang Simpanan Pekerja) dan skim perlindungan sosial (seperti PERKESO dan EIS) dapat membantu meringankan beban disaat kita menghadapi kesulitan, persoalannya adakah ia cukup untuk menampung dan membantu orang yang tersayang dalam tempoh jangka panjang?

Tahukah Anda?

Lebih daripada 60% rakyat Malaysia hanya mempunyai simpanan untuk membiayai kehidupan mereka selama kurang daripada 6 bulan sekiranya kehilangan sumber pendapatan.

90% rakyat Malaysia yang mempunyai insurans hayat tidak mempunyai perlindungan yang mencukupi, dengan perlindungan hanya sebanyak satu atau dua kali ganda jumlah pendapatan tahunan mereka.

Hanya 10.8% isi rumah bandar di Malaysia mempunyai simpanan yang cukup untuk menampung 'kejutan bebanan kewangan' yang berlaku akibat kehilangan pekerjaan, krisis ekonomi, kecacatan fizikal, kematian, dan sebagainya.

50% isi rumah bandar di Malaysia tidak mempunyai sebarang simpanan kewangan.

Hassle-free auto-renewals. Get it now while you’re still eligible and healthy.

FWD FlexiCover Group Plan telah diperakui oleh Bank Negara Malaysia sebagai pelan perlindungan yang anda mampu dan mudah difahami, dengan proses tuntutan yang senang dan ringkas.

Frequently asked FWD FlexiCover Group Plan questions

Yes, as long as the sum covered does not exceed the maximum amount. In the event that the second application exceeds the sum covered, please give a call at 1300 13 7988 or email at